Partir progressivement à la retraite devient possible. C’est l’un des changements concrets que les assurés suisses verront en 2024. D’autres modifications de loi, comme la modernisation de la surveillance du 1er pilier, seront moins tangibles mais tout aussi importantes pour la solidité des assurances sociales.

Plusieurs nouvelles dispositions entrent en vigueur en 2024. Afin que les assurés, les employeurs et les personnes actives dans le domaine des assurances sociales aient une vue d’ensemble, le présent article résume les principaux changements, sur la base des informations disponibles à la mi-novembre 2023.

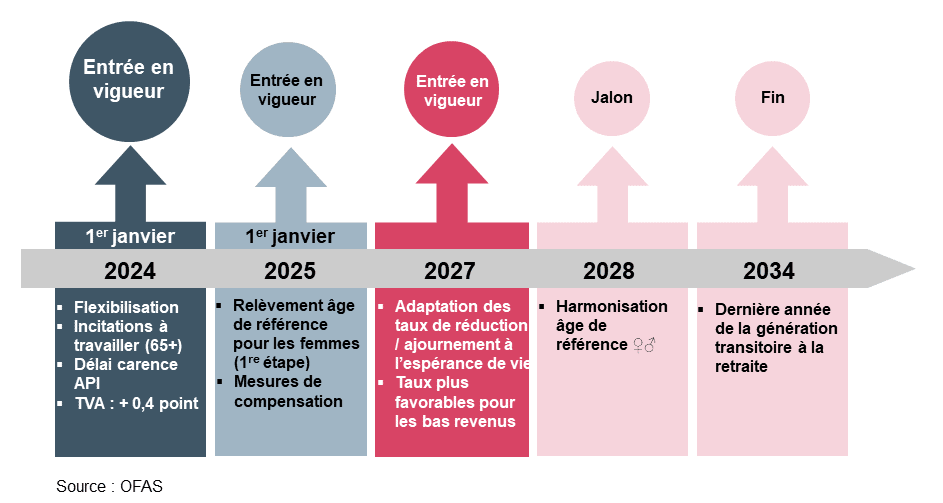

Les différentes mesures de la réforme Stabilisation de l’assurance-vieillesse et survivants (AVS 21) entrent en vigueur de manière échelonnée (voir graphique). A partir du 1er janvier 2024, les assurés peuvent aménager leur passage de la vie active à la retraite de manière plus flexible et progressive. Ils peuvent notamment anticiper une partie de leur rente de vieillesse et ajourner une autre partie, dans l’AVS et la prévoyance professionnelle (pour plus de détails, voir Sauvain 2023).

À partir de la même date, il sera possible de choisir de continuer à payer des cotisations sur l’entier de son salaire en cas de poursuite de l’activité lucrative après l’âge de 65 ans, fixé comme âge de référence. La franchise sur la part du salaire inférieure à 1400 francs par mois devient en effet facultative. Cette possibilité permet de combler d’éventuelles lacunes de cotisations et d’augmenter sa rente future. Par ailleurs, le délai de carence pour obtenir une allocation pour impotent de l’AVS est abaissé à 6 mois au lieu d’une année jusqu’ici.

La réforme AVS21 entraîne aussi une hausse du taux ordinaire de la TVA de 0,4 point à 8,1 % ; le taux réduit (biens de première nécessité) et le taux spécial (hébergement) augmentent de 0,1 point, passant respectivement à 2,6 % et 3,8 %. Les recettes ainsi engrangées sont entièrement versées à l’AVS, en plus de celles provenant du « point de pourcentage démographique » que l’assurance reçoit déjà.

Le taux d’invalidité est décisif pour déterminer s’il existe un droit à une rente invalidité et, le cas échéant, pour calculer le montant de cette rente. Pour évaluer ce taux, les offices AI comparent les revenus de l’assuré avant et après la survenance de l’invalidité. Lorsque l’assuré ne travaille plus, les montants utilisés sont hypothétiques et se basent sur des barèmes statistiques de salaires (OFAS 2023a).

A partir du 1er janvier 2024, ces revenus hypothétiques en cas d’invalidité seront réduits de 10 % afin de mieux tenir compte des réelles possibilités de revenu des personnes atteintes dans leur santé qui sont souvent moins élevées que les montants de référence des barèmes de salaires. Cette adaptation devrait conduire à une augmentation du taux d’invalidité des personnes concernées et donc à une hausse de leur rente, ainsi qu’à un plus grand nombre de reclassements.

La nouvelle déduction forfaitaire de 10 % est appliquée uniquement aux nouveaux cas (dès 2024) dans lesquels un revenu hypothétique doit être pris en compte, faute de revenu effectif après l’invalidité. Les rentes en cours, elles, devront être révisées par les offices AI réviser dans un délai de trois ans. Les autres méthodes de calcul du taux d’invalidité ne sont pas concernées.

Le régime des allocations pour perte de gain (APG) est adapté au 1er janvier 2024 pour faire face au décès d’un parent peu après la naissance d’un enfant. Le parent survivant bénéficie d’une prolongation à 16 semaines de son congé de maternité, respectivement de paternité. Si une mère décède dans les 14 semaines après son accouchement, le père de l’enfant – respectivement l’épouse de la mère – se voit octroyer un congé de 14 semaines qui s’ajoute aux 2 semaines auxquelles il (ou elle) avait déjà droit. En cas de décès du père ou de l’épouse de la mère au cours des six mois suivant la naissance de l’enfant, la mère survivante a droit à un congé supplémentaire de 2 semaines.

Cette adaptation des APG s’accompagne de modifications rédactionnelles. Les termes de « congé paternité » et « allocation de paternité » laissent place dans la loi aux « congé de l’autre parent » et « allocation à l’autre parent » afin de tenir compte de l’introduction du mariage civil pour tous en 2022. L’épouse de la mère est reconnue comme parent légal si l’enfant a été conçu au moyen de don de sperme. Et en français, on parle désormais d’ordonnance sur les allocations pour perte de gain (OAPG) et non plus de règlement (RAPG).

Dans les prestations complémentaires (PC), 2024 marque la fin des dispositions transitoires de la réforme entrée en vigueur en 2021. Ces dispositions ont été prévues pour les personnes qui étaient déjà au bénéfice de PC et qui auraient vu leur situation se détériorer à la suite de la réforme. Les anciennes règles en vigueur avant 2021 leur ont été appliquées durant trois ans afin de leur permettre d’adapter leur situation personnelle, notamment en ce qui concerne le loyer.

D’autres nouveautés en lien avec la fortune, respectivement les renonciations de fortune, sont désormais aussi appliquées à ces personnes. Le seuil de fortune introduit en 2021 (100 000 francs pour une personne seule ; 200 000 pour un couple) peut par exemple conduire à la fin du droit aux PC pour les personnes qui possèdent un patrimoine supérieur à ces montants (la valeur du logement qui sert d’habitation et dont l’assuré est propriétaire n’est pas prise en compte).

Des instruments modernes de gestion des risques, de gestion de la qualité et de contrôle interne sont mis en place par les organes d’exécution dans l’AVS, les PC, le régime des APG et les allocations familiales dans l’agriculture. C’est l’une des mesures du projet « Modernisation de la surveillance » qui vise un renforcement de la gouvernance ainsi qu’une amélioration du pilotage et de la surveillance des systèmes d’information du 1er pilier. Dans ce but, les rôles et obligations des organes d’exécution et de l’autorité de surveillance sont précisés. Toutes ces mesures entrent en vigueur le 1er janvier 2024.

Dans le 2e pilier, des améliorations ponctuelles de la surveillance ont aussi lieu. Les adaptations visent en premier lieu à régler la reprise des effectifs de bénéficiaires de rentes. Les tâches des experts en matière de prévoyance professionnelle sont également précisées (Baumann, 2020).

Quatre dispositions visant à limiter la hausse des coûts de la santé à ce qui est justifié médicalement entrent en vigueur le 1er janvier 2024. Elles composent le volet 1b d’un paquet plus global de mesures, dont le 2e volet (incluant la question des réseaux de soins coordonnés) est en cours de traitement au Parlement.

Un monitorage est désormais introduit dans les conventions tarifaires entre fournisseurs de prestations et assureurs. Les deux parties sont tenues de prendre des mesures pour surveiller l’évolution des quantités, des volumes et des coûts. Ils devront prendre des mesures correctives en cas de hausses excessives.

La modification de la Loi sur l’assurance-maladie (LAMal) prévoit aussi que les pharmaciens peuvent remettre un médicament meilleur marché lorsque plusieurs produits pharmaceutiques contenant la même substance active figurent dans la liste des spécialités. Dans ce cas de figure, la quote-part assumée par la personne assurée s’élève à 10 % seulement.

Les associations d’assureurs obtiennent le droit de recourir auprès du Tribunal administratif fédéral contre les décisions des cantons en lien avec les listes des hôpitaux. Seules les organisations d’importance nationale ou régionale qui se consacrent à la défense des intérêts de leurs membres disposent de ce droit de recours. Enfin, la quatrième mesure concerne les médicaments ayant fait l’objet d’une importation parallèle : leur étiquetage et les textes d’information qui les accompagnent pourront être simplifiés.

En parallèle, le Conseil fédéral a mis en œuvre différentes mesures visant à promouvoir l’utilisation de génériques et de biosimilaires moins coûteux. Diverses ordonnances ont été révisées en ce sens.

Ce paquet de mesures intervient alors que les primes de l’assurance-maladie obligatoire prennent l’ascenseur. En 2024, la prime moyenne mensuelle s’élève à 359,50 francs, ce qui correspond à une hausse de 28,70 francs ou 8,7 % par rapport à 2023. La prime moyenne des adultes atteint 426,70 francs (+ 8,6 %) et celle des jeunes adultes 300,60 francs (+ 8,6 %). La prime moyenne des enfants se monte à 111,80 francs (+ 7,7 %). Toutes les données relatives aux primes peuvent être téléchargées à partir du portail Open Data.

Une autre modification de la LAMal au 1er janvier 2024 vise à aider le désendettement des plus jeunes. Les mineurs ne seront désormais plus poursuivis pour les primes et les participations aux coûts impayées par leurs parents. Ce changement mettra fin au régime actuel selon lequel chaque assuré, mineur ou majeur, est personnellement débiteur des primes d’assurance-maladie le concernant.

Dans la prévoyance professionnelle obligatoire (LPP), le taux d’intérêt minimal est relevé de 0,25 point à 1,25 % en 2024 (OFAS 2023b). Le Conseil fédéral a suivi les recommandations de la Commission fédérale de la prévoyance professionnelle pour fixer l’intérêt minimal auquel doivent être rémunérés les avoirs de vieillesse de la LPP. L’élément déterminant pour fixer ce taux à 1,25 % est l’évolution du rendement des obligations de la Confédération qui a considérablement augmenté, ainsi que l’évolution des actions, des obligations et de l’immobilier.